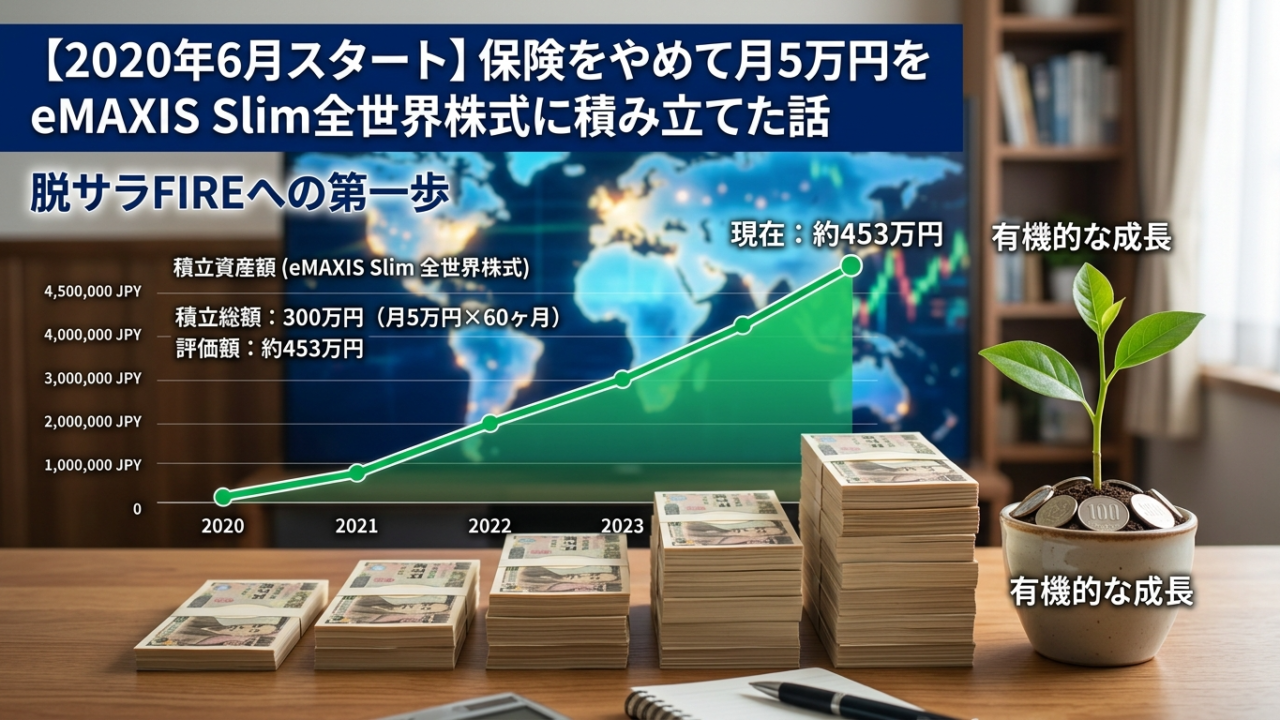

【2020年6月スタート】保険をやめて月5万円をeMAXIS Slim全世界株式に積み立てた話【脱サラFIREへの第一歩】

保険を全部やめた話を前回の記事で書きましたが、その続きです。

浮いた月6万円のうち、毎月5万円をeMAXIS Slim 全世界株式に積み立て始めました。

2020年6月、コロナショックで市場が揺れる中でスタートした投資の記録を残しておきます。

📋 この記事でわかること

- なぜeMAXIS Slim 全世界株式を選んだか

- 楽天証券でのつみたてNISA設定方法

- コロナショック後のタイミングで始めた理由

- 月5万円積立でFIREまでのシミュレーション

- 投資初心者が最初にやるべきこと

保険料月6万円をやめて、浮いたお金の使い道

前回の記事でも書いたとおり、ぼくは無知なまま保険に4つ加入し、月6万円を3年間払い続けていました。

その総額は約216万円。もったいないことをしたと反省しつつ、「これからどうするか」を真剣に考えました。

💡 決断:月5万円を「インデックス投資」に回す

保険をやめた理由と同じ発想で、「資産が保険の代わりになる」という考え方に切り替えました。

なぜ「eMAXIS Slim 全世界株式」を選んだのか

投資信託はとにかく種類が多い。最初は何を選べばいいか全くわかりませんでした。

いろいろな本やブログを読み漁った結果、投資初心者が長期積立するなら「全世界インデックスファンド一択」という結論にたどり着きました。

| 選んだ理由 | 内容 |

|---|---|

| ① 信託報酬が業界最安水準 | 年率0.1144%(税込)。コストが低い=長期で差がつく |

| ② 全世界約3,000銘柄に分散 | 米国・日本・新興国など世界中に自動分散投資 |

| ③ 「ほったらかし」でOK | 毎月自動積立で、何もしなくていい |

| ④ つみたてNISA対応 | 年40万円まで非課税で積み立てられる |

| ⑤ 楽天証券で買える | 楽天ポイントで購入可能・SPUも上がる |

コロナショック後の今がチャンス?と思った理由

2020年3月、コロナショックで世界の株式市場は大暴落しました。ぼくが積立を始めた6月時点では、まだ市場は不安定な状態でした。

でも、長期投資の考え方では「いつ始めるかより、始めることが大事」です。

「Time in the market beats timing the market.」

(市場に留まる時間が、タイミングを見極めることに勝る)

コロナで暴落したタイミングに積立を始めることは、むしろ「安く買える期間が長くなる」というメリットにもなります。ぼくはそう割り切って積立を開始しました。

楽天証券でのつみたてNISA設定手順

楽天証券でのつみたてNISA口座開設は、スマホひとつで完結しました。

- 楽天証券に口座開設(本人確認書類・マイナンバー提出)

- つみたてNISA口座を申請(証券口座と同時申請可能)

- 「投資信託」→「つみたてNISA」→「ファンドを探す」

- 「eMAXIS Slim 全世界株式(オール・カントリー)」を検索

- 「積立設定」→毎月の金額を入力(ぼくは33,333円+特定口座で残り)

- 引き落とし日・決済方法を設定して完了

💡 つみたてNISAの年間上限は40万円(月33,333円)

ぼくはつみたてNISA枠33,333円+特定口座で16,667円=合計月50,000円を積立中です。

月5万円積立でFIREまでのシミュレーション

積立を始める前に、自分でシミュレーションしてみました。

| 積立期間 | 投入元本 | 年利5%の場合 | 年利7%の場合 |

|---|---|---|---|

| 5年 | 300万円 | 約340万円 | 約358万円 |

| 10年 | 600万円 | 約776万円 | 約862万円 |

| 20年 | 1,200万円 | 約2,055万円 | 約2,614万円 |

複利の力は時間をかけるほど大きくなります。20年で元本の約2〜2.2倍になる計算です。

もともと持っている米国株資産と合わせれば、FIRE(経済的自立)がぐっと近づきます。

インデックス投資で大切にしている3つのルール

① 絶対に売らない

暴落しても売らない。むしろ安く買えるチャンスと考える。

② 毎月自動積立で「忘れる」

設定したら見ない。毎日チェックするほど精神的に疲弊する。

③ 生活防衛費は別で確保

6ヶ月分の生活費は現金で確保。投資に回すのはそれ以外。

📘 投資を始める前に読んでよかった本(楽天で探す)

- 📗

- 📘

- 📙

まとめ:保険をやめて投資を始めた判断は正解だった

✅ この記事のまとめ

- 保険解約で浮いた月5万円を全世界株式インデックスに積立スタート

- eMAXIS Slim 全世界株式を選んだ理由は「低コスト・全世界分散・ほったらかし」

- つみたてNISA33,333円+特定口座で合計月5万円積立中

- コロナ後の今こそ長期積立を始める絶好のタイミング

- 「資産が保険になる」考え方でFIRE達成を目指す

まだ積立を始めて間もないですが、続けることが一番大事だと思っています。

1年後、5年後にまた運用報告をしたいと思います。では!

※本記事は筆者の個人的な体験・見解に基づいています。投資は自己責任でお願いします。元本保証はありません。