【月6万→ゼロ】保険を4つ全部解約した話【脱サラ40代が気づいた保険のムダ】

脱サラして固定費を見直す中で、一番インパクトが大きかったのが保険の全解約でした。

毎月6万円、年間72万円。3年間で216万円払い続けた保険を、全部やめた理由を正直に話します。

📋 この記事でわかること

- 月6万円の保険料をゼロにした理由

- 日本の高額療養費制度がいかに優れているか

- 外貨積立保険が「ほぼ詐欺」な理由

- 保険の代わりに資産運用で備える考え方

- 解約したお金でeMAXIS Slimに積み立てた結果

無知なまま保険に入った結果、月6万円の地獄へ

社会人になってからずっと保険に入っていなかったぼくですが、数年前に「保険料が値上がりする」というニュースが流れました。

当時は保険の知識がゼロ。でも「値上がり前に入らなきゃ」という焦りだけで、保険を一括で相談できる窓口へ行きました。

😱 気づいたら保険4つ・月6万円の契約をしていた

窓口の担当者は「これも必要、あれも必要」と次々に提案してきます。知識がないから断れない。気づけば以下の4つに加入していました。

| 保険の種類 | 月額 |

|---|---|

| ① 生命保険 | 約5,000円 |

| ② 医療保険1 | 約5,000円 |

| ③ 医療保険2 | 約5,000円 |

| ④ 外貨積立型保険 | 約40,000円 |

| 合計 | 約60,000円/月 |

なぜ生命保険がいらないと気づいたか

生命保険は「自分が死んだとき、残された家族が困らないための保険」です。

でも冷静に考えてみました。

- ✅ 現在の資産:3,000万円以上(米国株)

- ✅ 嫁さんは仕事を持っている

- ✅ 子どもは1人

もし今ぼくが死んでも、家族が路頭に迷うことはないと判断しました。

生命保険が本当に必要なのは「資産がない・配偶者が専業主婦・子どもが複数」という状況。資産形成が進んでいる人には不要なことが多いです。

手術を経験して「医療保険もいらない」と確信した

保険に加入してから1度、手術をすることになりました。このときが「保険の本質」を知るきっかけになりました。

🏥 手術時の実際の収支

- 実際に支払った医療費:数万円(高額療養費制度で上限あり)

- 保険会社から受け取った保険金:十数万円

- 結果:逆に儲かった…

「あれ、これ本当にいるの?」と思った瞬間でした。

日本の高額療養費制度は世界最強クラス

日本には高額療養費制度という制度があります。1ヶ月の医療費が一定額を超えると、超えた分を国が負担してくれる制度です。

| 所得区分 | 1ヶ月の自己負担上限(目安) |

|---|---|

| 年収370万円以下 | 約57,600円 |

| 年収370〜770万円 | 約80,100円〜 |

| 年収770万円〜 | 約167,400円〜 |

つまり、どれだけ大きな病気になっても、自己負担は月10万円以内が大半です。250万円の資産があれば、長期入院でも個室で十分対応できます。

外貨積立保険は「返戻率50%」の罠だった

4つの中で最も高額だったのが、月4万円の外貨積立型保険です。

「将来のための積立&保険」という名目でしたが、満期時にいくら戻るか保険会社に確認したところ——

返戻率 約50%

払った金額の半分しか戻らない

月4万円 × 12ヶ月 × 数年 = 投入した資金の半分しか手元に戻らない。これは「積立」ではなく「損確定の契約」です。

同じお金を投資に回したら?

保険に払ってきた3年間の合計:約216万円

| 運用方法 | 3年後の資産(年利5%想定) |

|---|---|

| 外貨積立保険 | 約108万円(50%返戻) |

| eMAXIS Slim 全世界株式 | 約250万円(年利5%複利) |

差額:約142万円。この損失は、知識がなかったことへの「無知の代償」でした。

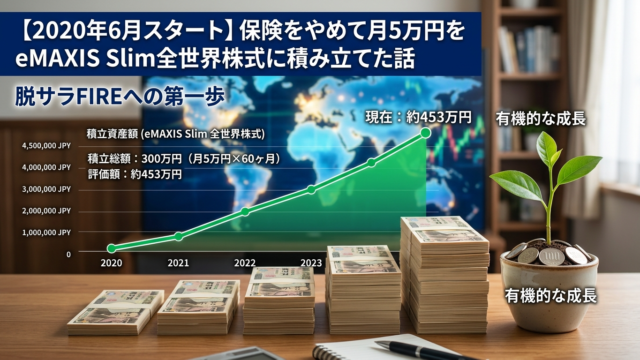

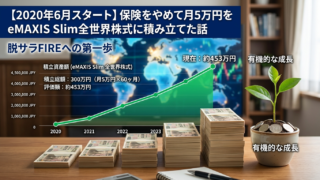

解約したお金でeMAXIS Slim 全世界株式を積み立て開始

保険を全解約し、浮いた月5万円を楽天証券のeMAXIS Slim 全世界株式(通称:オルカン)に積み立て始めました。

現在の積立結果:利益率 +10%

自分で資産を育てながら、いざという時はここから切り崩す。これが「資産が保険になる」という考え方です。

日本人が保険を買いすぎる理由

保険会社で働く人は、自分では保険に入らないという話を聞いたことがあります。

日本人は「来るか来ないかわからない不安」に対して、お金で備えようとする傾向があります。でもその不安に乗じてビジネスをしているのが保険業界でもあります。

「保険はリスクをお金に換えるサービス。そのコストが見合うかを冷静に判断すべき。」

知識をつけてから振り返ると、当時のぼくは「不安を売る商売」にまんまと乗ってしまっていたと感じています。

保険を解約してよかった・後悔した点

| 項目 | よかった点 | 後悔している点 |

|---|---|---|

| 固定費 | 月6万円削減 | もっと早くやめればよかった |

| 資産形成 | 毎月5万円投資に回せた | 216万円の損失は取り戻せない |

| 精神的 | 保険料の重圧がなくなった | 解約時の手続きが面倒だった |

| リスク | 資産3000万円で自己対応可能 | 資産が少ない人には非推奨 |

⚠️ 注意:保険の全解約は「全員に推奨」ではない

こんな人は保険の見直しを慎重に

- 資産が少なく、病気になった際の自己負担が払えない

- 専業主婦(夫)がいて、死亡保障が必要

- がんや特定疾患のリスクが家系的に高い

ぼくの場合は「資産3,000万円以上+妻が働いている+日本の高額療養費制度」という条件が揃っていたので全解約という判断をしました。

📘 お金の知識を身につけるために読んだ本(楽天で探す)

- 📗

- 📘

- 📙

まとめ:保険をやめてわかった「お金の真実」

✅ この記事のまとめ

- 月6万円の保険を全解約→年間72万円の固定費削減

- 日本の高額療養費制度で、医療費の自己負担は月10万以内が大半

- 外貨積立保険は返戻率50%=払った額の半分しか戻らない

- 浮いたお金でeMAXIS Slim 全世界株式を積立→現在+10%

- 「資産が保険になる」考え方がFIREへの近道

次回は固定費削減シリーズ第3弾:電気代の見直しをお届けする予定です。お楽しみに!

※本記事は筆者の個人的な体験と判断に基づいています。保険の解約は個人の状況によって判断が異なります。不安な方はFP(ファイナンシャルプランナー)への相談をおすすめします。